Finanční krize 2007-2008

{kind=link}

{kind=link}

.svg){kind=link}

.svg/1280px-TED_Spread_graph_(2006%E2%80%932010).svg.png){kind=link}

.svg/1280px-TED_Spread_graph_(2006%E2%80%932010).svg.png)

| Part of a series on the |

| Great Recession |

|---|

| Timeline |

Finanční krize v letech 2007–2008 neboli globální finanční krize ( GFC ) byla nejvážnější celosvětovou ekonomickou krizí od Velké hospodářské krize . Predátorské úvěrování ve formě subprime hypoték zaměřených na nízkopříjmové kupce domů, [1] nadměrné riskování ze strany globálních finančních institucí [2] neustálé hromadění toxických aktiv v bankách a prasknutí bubliny na trhu nemovitostí ve Spojených státech vyvrcholilo " dokonalá bouře ", která vedla k velké recesi .

Hodnota cenných papírů zajištěných hypotékami (MBS) vázaných na americké nemovitosti , stejně jako rozsáhlá síť derivátů spojených s těmito MBS, se zhroutila . Finanční instituce po celém světě utrpěly vážné škody [3] , které vyvrcholily bankrotem Lehman Brothers dne 15. září 2008 a následnou mezinárodní bankovní krizí . [4]

Předpoklady pro finanční krizi byly složité a mnohostranné. [5] [6] [7] Téměř před dvěma desetiletími vláda USA schválila legislativu povolující volnější financování na podporu dostupného bydlení. [8] V roce 1999 byly části Glass-Steagallovy legislativy zrušeny , což umožnilo finančním institucím kombinovat nízkorizikové operace, jako je komerční bankovnictví a pojišťovnictví , s operacemi s vyšším rizikem, jako je obchodování na vlastní účet a investiční bankovnictví . [9]

Pravděpodobně největším přispěvatelem k podmínkám nezbytným pro finanční kolaps byl rychlý vývoj finančních produktů, které se zaměřovaly na nízkopříjmové a málo informované kupce domů a bytů, kteří z velké části patřili k rasovým menšinám . [10] Tento vývoj trhu zůstal bez dozoru regulátorů, a tak zaskočil americkou vládu . [11]

Po vypuknutí krize vlády zavedly masivní záchranné operace finančních institucí a další paliativní monetární a fiskální politiky, aby zabránily kolapsu globálního finančního systému . [12] Ve Spojených státech zákon o nouzové ekonomické stabilizaci ve výši 800 miliard USD z 3. října z roku 2008 nedokázal zpomalit ekonomický volný pád, ale podobně velký americký zákon o obnově a reinvesticích z roku 2009 , který zahrnoval značnou slevu na dani ze mzdy , viděl ekonomické ukazatele se obrátí a stabilizují méně než měsíc po jeho uzákonění 17. února. [13] Krize vyvolala Velkou recesi , která mimo jiné vyústila ve zvýšení nezaměstnanosti [14] a sebevražd [15] a poklesy institucionální důvěry [16] a plodnosti [17] . Recese byla významným předpokladem evropské dluhové krize .

V roce 2010 byl v USA přijat Dodd-Frank Wall Street Reform and Consumer Protection Act jako reakce na krizi s cílem „podpořit finanční stabilitu Spojených států“. [18] Kapitálové a likviditní standardy Basel III přijaly také země po celém světě. [19] [20]

Pozadí

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Krize vyvolala Velkou recesi , která v té době byla nejvážnější globální recesí od Velké hospodářské krize. [22] [23] [24] [25] [26] Dále následovala evropská dluhová krize, která začala deficitem v Řecku na konci roku 2009, a islandská finanční krize v letech 2008–2011 , která zahrnovala krach banky ze všech tří největších bank na Islandu a v poměru k velikosti jeho ekonomiky to byl největší ekonomický kolaps, který utrpěla jakákoli země v historii. [27] Patřila mezi pět nejhorších finančních krizí, které svět zažil, a vedla ke ztrátě více než 2 bilionů dolarů z globální ekonomiky. [28] [29] Americký hypoteční dluh v poměru k HDP vzrostl z průměrných 46 % během 90. let na 73 % během roku 2008 a dosáhl 10,5 bilionu USD (~ 14,6 bilionu USD v roce 2023). [30] Nárůst hotovostních refinancování , když hodnoty domů rostly, podnítil nárůst spotřeby, který již nebylo možné udržet, když ceny domů klesaly. [31] [32] [33] Mnoho finančních institucí vlastnilo investice, jejichž hodnota byla založena na hypotékách na bydlení, jako jsou cenné papíry kryté hypotékou nebo úvěrové deriváty používané k jejich pojištění proti selhání, jejichž hodnota výrazně klesala. [34] [35] [36] Mezinárodní měnový fond odhadl, že velké americké a evropské banky ztratily od ledna 2007 do září 2009 více než 1 bilion dolarů na toxických aktivech a špatných půjčkách. [37]

Nedostatek důvěry investorů v platební schopnost bank a pokles dostupnosti úvěrů vedly koncem roku 2008 a začátkem roku 2009 k prudkému poklesu cen akcií a komodit . [38] Krize se rychle rozšířila do globálního ekonomického šoku, který vyústil v několik bankrotů . [39] Ekonomiky na celém světě během tohoto období zpomalily, protože úvěry se zpřísnily a mezinárodní obchod poklesl. [40] Trhy s bydlením utrpěly a nezaměstnanost prudce vzrostla, což mělo za následek vystěhování a zabavení majetku . Několik podniků neuspělo. [41] [42] Ze svého maxima ve druhém čtvrtletí roku 2007 ve výši 61,4 bilionu dolarů klesl majetek domácností ve Spojených státech do konce prvního čtvrtletí roku 2009 o 11 bilionů dolarů na 50,4 bilionů dolarů, což vedlo k poklesu spotřeby. pokles obchodních investic. [43] [44] Ve čtvrtém čtvrtletí roku 2008 činil mezičtvrtletní pokles reálného HDP v USA 8,4 %. [45] Míra nezaměstnanosti v USA dosáhla vrcholu na 11,0 % v říjnu 2009, což je nejvyšší míra od roku 1983 a zhruba dvojnásobek míry před krizí. Průměrný počet hodin na pracovní týden klesl na 33, což je nejnižší úroveň od doby, kdy vláda začala údaje shromažďovat v roce 1964. [46] [47]

Ekonomická krize začala v USA, ale rozšířila se do zbytku světa. [41] Spotřeba v USA tvořila více než třetinu růstu celosvětové spotřeby v letech 2000 až 2007 a zbytek světa závisel na americkém spotřebiteli jako na zdroji poptávky. [48] [ 49 ] Toxické cenné papíry vlastnili korporační a institucionální investoři po celém světě . Deriváty, jako jsou swapy úvěrového selhání, rovněž zvýšily vazbu mezi velkými finančními institucemi. Oddlužení finančních institucí, protože aktiva byla prodána za účelem splacení závazků, které nebylo možné refinancovat na zmrazených úvěrových trzích, dále urychlilo krizi solventnosti a způsobilo pokles mezinárodního obchodu . Snížení tempa růstu rozvojových zemí bylo způsobeno poklesem obchodu, cen komodit, investic a remitencí zaslaných migrujícími pracovníky (příklad: Arménie [50] ). Státy s křehkým politickým systémem se obávaly, že investoři ze západních států vyberou své peníze kvůli krizi. [51]

V rámci reakce národní fiskální politiky na Velkou recesi vlády a centrální banky, včetně Federálního rezervního systému , Evropské centrální banky a Bank of England , poskytly v té době bezprecedentní biliony dolarů na záchranu a stimuly , včetně expanzivní fiskální politiky a měnové politiky . politika kompenzovat pokles spotřeby a úvěrové kapacity, vyhnout se dalšímu kolapsu, podpořit půjčování, obnovit víru v integrální trhy s komerčními papíry , vyhnout se riziku deflační spirály a poskytnout bankám dostatek finančních prostředků, které zákazníkům umožní výběry. [52] Ve skutečnosti se centrální banky změnily z „ půjčovatele poslední instance “ na „půjčovatele jediné záchrany“ pro významnou část ekonomiky. V některých případech byl Fed považován za „kupce poslední instance“. [53] [54] [55] [56] [57] Během čtvrtého čtvrtletí roku 2008 tyto centrální banky nakoupily 2,5 bilionu USD (~ 3,47 bilionu USD v roce 2023) bilionu vládního dluhu a problémových soukromých aktiv od bank. Jednalo se o největší injekci likvidity na úvěrový trh a největší akci měnové politiky ve světové historii. Podle modelu iniciovaného záchranným balíčkem pro banky Spojeného království z roku 2008 [58] [59] vlády evropských zemí a Spojených států zaručily dluh emitovaný jejich bankami a zvýšily kapitál svých národních bankovních systémů, přičemž nakonec nově nakoupily 1,5 bilionu dolarů. emitované prioritní akcie ve velkých bankách. [44] Federální rezervní systém vytvořil tehdy významné množství nové měny jako metodu boje proti pasti likvidity . [60]

Záchrana přišla ve formě bilionů dolarů půjček, nákupů aktiv, záruk a přímých výdajů. [61] Záchranné balíčky doprovázela značná kontroverze, jako v případě sporu o vyplácení bonusů AIG , což vedlo k vývoji různých „rámců rozhodování“, které mají pomoci vyvážit konkurenční politické zájmy v dobách finanční krize. [62] Alistair Darling , britský kancléř státní pokladny v době krize, v roce 2018 uvedl, že Británie přišla během několika hodin po „zhroucení práva a pořádku“ v den, kdy byla záchrana Royal Bank of Scotland . [63] Místo toho, aby některé banky financovaly více domácích půjček, utratily část stimulačních peněz ve výnosnějších oblastech, jako jsou investice na rozvíjejících se trzích a v cizích měnách. [64]

V červenci 2010 byl ve Spojených státech přijat Dodd-Frank Wall Street Reform and Consumer Protection Act s cílem „podporovat finanční stabilitu Spojených států“. [65] Kapitálové a likviditní standardy Basel III byly přijaty celosvětově. [66] Od finanční krize v roce 2008 spotřebitelské regulační orgány v Americe přísněji dohlížejí na prodejce kreditních karet a hypoték na bydlení, aby zabránily praktikám narušujícím hospodářskou soutěž, které vedly ke krizi. [67]

Kongres USA vypracoval nejméně dvě hlavní zprávy o příčinách krize: zprávu Financial Crisis Inquiry Commission , vydanou v lednu 2011, a zprávu Stálého vyšetřovacího podvýboru pro vnitřní bezpečnost Senátu Spojených států s názvem Wall Street a finanční krize. : Anatomy of a Financial Collapse , vydáno v dubnu 2011.

Celkem si v důsledku krize odsedělo vězení 47 bankéřů, z nichž více než polovina byla z Islandu , kde byla krize nejvážnější a vedla ke kolapsu všech tří velkých islandských bank. [68] V dubnu 2012 se Geir Haarde z Islandu stal jediným politikem, který byl v důsledku krize odsouzen. [69] [70] Pouze jeden bankéř ve Spojených státech si v důsledku krize odseděl ve vězení, Kareem Serageldin , bankéř Credit Suisse, který byl odsouzen k 30 měsícům vězení a vrátil 24,6 milionu dolarů jako kompenzaci za manipulaci s cenami dluhopisů. skrýt ztráty ve výši 1 miliardy dolarů. [71] [68] V důsledku krize nebyli ve Spojeném království odsouzeni žádní jednotlivci. [72] [73] Goldman Sachs zaplatila 550 milionů dolarů za urovnání obvinění z podvodu poté, co údajně předvídala krizi a prodávala svým klientům toxické investice. [74]

S menším množstvím zdrojů, které bylo třeba riskovat při kreativní destrukci, byl počet patentových přihlášek plochý ve srovnání s exponenciálním nárůstem patentových přihlášek v předchozích letech. [75]

{kind=link}

{kind=link}

Typické americké rodiny si nevedly dobře ani „bohaté, ale ne-nejbohatší“ rodiny těsně pod vrcholem pyramidy. [76] [77] [78] Polovině nejchudších rodin ve Spojených státech však během krize vůbec nedošlo k poklesu bohatství, protože obecně nevlastnily finanční investice, jejichž hodnota může kolísat. Federální rezervní systém zkoumal v letech 2007 až 2009 4 000 domácností a zjistil, že celkové bohatství 63 % všech Američanů v tomto období kleslo a 77 % nejbohatších rodin zaznamenalo pokles celkového bohatství, zatímco pouze 50 % těch na dně. pyramidy utrpěl pokles. [79] [80] [81]

Časová osa

Následuje časový přehled hlavních událostí finanční krize, včetně reakcí vlády a následného hospodářského oživení. [82] [83] [84] [85]

Před rokem 2007

{kind=link}

{kind=link}

- 19. května 2005: Manažer fondu Michael Burry uzavřel swap úvěrového selhání proti subprime hypotečním dluhopisům s Deutsche Bank v hodnotě 60 milionů USD – první takové CDS. Předpokládal, že se stanou volatilními do dvou let od vypršení nízké „sazby“ hypoték. [86] [87]

- 2006: Po letech nadprůměrného růstu cen dosáhly ceny bydlení vrcholu a nesplácení hypotečních úvěrů vzrostlo, což vedlo k bublině bydlení ve Spojených státech . [88] [89] Kvůli stále laxnějším standardům upisování byla jedna třetina všech hypoték v roce 2006 subprime nebo bezdokumentační půjčky, [90] což představovalo 17 procent nákupů domů v tomto roce. [91]

- Květen 2006: JPMorgan varuje klienty před poklesem bydlení, zejména sub-prime. [92]

- Srpen 2006: Výnosová křivka se obrátila, což signalizovalo recesi, která je pravděpodobná během roku nebo dvou. [93]

- Listopad 2006: UBS rozezněla „poplach ohledně blížící se krize na americkém trhu s bydlením“ [92]

2007 (leden–srpen)

- 27. února 2007: Ceny akcií v Číně a USA klesly nejvíce od roku 2003, když zprávy o poklesu cen domů a objednávek zboží dlouhodobé spotřeby vyvolaly obavy z růstu, přičemž Alan Greenspan předpovídal recesi. [94] Kvůli zvýšeným mírám delikvence u rizikových půjček Freddie Mac řekl, že přestane investovat do určitých rizikových půjček. [95]

- 2. dubna 2007: New Century , americký realitní investiční fond specializující se na subprime půjčky a sekuritizaci , požádal o ochranu před bankrotem podle kapitoly 11 . To propagovalo krizi rizikových hypoték . [96] [97] [91] [98] [99]

- 20. června 2007: Poté, co Bear Stearns obdržel výzvy k dodatkové úhradě , zachránil dva ze svých hedgeových fondů s 20 miliardami dolarů vystavených zajištěným dluhovým závazkům včetně rizikových hypoték. [100]

- 19. července 2007: Dow Jones Industrial Average (DJIA) poprvé uzavřel nad 14 000 na 14 000,41. [101]

- 30. července 2007: IKB Deutsche Industriebank , první bankovní oběť krize, oznámila svou záchranu od německé veřejné finanční instituce KfW . [102]

- 31. července 2007: Bear Stearns zlikvidoval dva hedgeové fondy. [98]

- 6. srpna 2007: American Home Mortgage vyhlásila bankrot. [98]

- 9. srpna 2007: BNP Paribas zablokovala výběry ze tří svých hedgeových fondů s celkovou hodnotou 2,2 miliardy USD spravovaných aktiv kvůli „úplnému odpaření likvidity“, což znemožňuje ocenění fondů – jasný signál, že banky odmítají obchodovat mezi sebou. [99] [103] [104]

- 16. srpna 2007: DJIA uzavírá na 12 945,78 poté, co klesl o 12 z předchozích 20 obchodních dnů po svém vrcholu. Klesla o 1 164,63 nebo 8,3 %. [101]

2007 (září–prosinec)

{kind=link}

{kind=link}

- 14. září 2007: Northern Rock , středně velká a vysoce zadlužená britská banka, získala podporu od Bank of England . [105] To vedlo k panice investorů a pádu banky . [106]

- 18. září 2007: Federální výbor pro volný trh začal snižovat sazbu federálních fondů z vrcholu 5,25 % v reakci na obavy o likviditu a důvěru. [107] [108]

- 28. září 2007: NetBank utrpěla selhání banky a vyhlásila bankrot kvůli úvěrům na bydlení. [109]

- 9. října 2007: DJIA dosáhl své maximální uzavírací ceny 14 164,53. [110]

- 15. října 2007: Citigroup , Bank of America a JPMorgan Chase oznámily plány na Master Liquidity Enhancement Conduit v hodnotě 80 miliard USD, který má poskytnout likviditu strukturovaným investičním nástrojům . Od plánu se v prosinci upustilo. [111]

- 26. listopadu 2007: Americké trhy vstoupily do korekce, protože obavy o finanční sektor nadále narůstaly. [112]

- Prosinec 2007: Nezaměstnanost v USA dosáhla 5 %. [113] [ není dostatečně konkrétní pro ověření ]

- 12. prosince 2007: Federální rezervní systém zavedl aukční zařízení Term pro poskytování krátkodobých úvěrů bankám s podřadnými hypotékami. [114]

- 17. prosince 2007: Delta Financial Corporation vyhlásila bankrot poté, co nedokázala sekuritizovat subprime půjčky. [115]

- 19. prosince 2007: Ratingová agentura Standard and Poor's snížila hodnocení mnoha monoline pojišťoven, které vyplácejí dluhopisy, které selžou. [ vyžaduje citaci ]

- 31. prosince 2007: Navzdory volatilitě v poslední části roku se trhy uzavírají nad tím, kde rok začaly, s DJIA uzavírajícím na 13 264,82, což představuje meziroční nárůst o 6,4 %. [116]

2008 (leden–srpen)

- 11. ledna 2008: Bank of America souhlasila s nákupem Countrywide Financial za 4 miliardy dolarů akcií. [117]

- 18. ledna 2008: Akciové trhy klesly na roční minimum, protože úvěrový rating Ambac , pojišťovací společnosti dluhopisů , byl snížen. Mezitím nárůst počtu výběrů způsobuje, že společnost Scottish Equitable zavádí až 12měsíční zpoždění u lidí, kteří si chtějí vybrat peníze. [118]

- 21. ledna 2008: Vzhledem k tomu, že americké trhy byly kvůli Dni Martina Luthera Kinga Jr. uzavřeny , index FTSE 100 ve Spojeném království se propadl o 323,5 bodů nebo 5,5 % při největším propadu od útoků z 11. září . [119]

- 22. ledna 2008: Americká centrální banka snížila úrokové sazby o 0,75 % za účelem stimulace ekonomiky, což je největší pokles za 25 let a první nouzové snížení od roku 2001. [119]

- Leden 2008: Americké akcie měly nejhorší leden od roku 2000 kvůli obavám z expozice společností, které vydávají pojištění dluhopisů . [120]

- 13. února 2008: Byl přijat zákon o ekonomickém stimulu z roku 2008 , který zahrnoval slevu na dani. [121] [122]

- 22. února 2008: Znárodnění Northern Rock bylo dokončeno. [106]

- 5. března 2008: Skupina Carlyle obdržela výzvy k dodatkové úhradě u svého fondu hypotečních zástavních listů. [123]

- 17. března 2008: Bear Stearns s hypotečními aktivy ve výši 46 miliard dolarů, které nebyly odepsány, a 10 biliony dolarů v celkovém majetku, čelil bankrotu; místo toho na svém prvním mimořádném zasedání po 30 letech Federální rezervní systém souhlasil, že zaručí své špatné půjčky, aby usnadnil její akvizici společností JPMorgan Chase za 2 dolary/akcii. O týden dříve se akcie obchodovaly za 60 USD/akcii a o rok dříve za 178 USD/akcii. Výkupní cena byla následující týden zvýšena na 10 USD/akcii. [124] [125] [126]

- 18. března 2008: Na sporném zasedání Federální rezervní systém snížil sazbu federálních fondů o 75 bazických bodů, což je šesté snížení za 6 měsíců. [127] Také to umožnilo Fannie Mae & Freddie Mac nakoupit od bank 200 miliard dolarů v subprime hypotékách. Úředníci se domnívali, že to zabrání možné krizi. Americký dolar oslabil a ceny komodit vzrostly. [ chybí údaje ] [128] [129] [130]

- Konec června 2008: Navzdory tomu, že akciový trh v USA klesl na 20 % ze svých maxim, akcie související s komoditami vzrostly, když se ropa poprvé obchodovala nad 140 USD/barel a ceny oceli vzrostly nad 1 000 USD za tunu. Obavy z inflace v kombinaci se silnou poptávkou z Číny povzbudily lidi k investicím do komodit během komoditního boomu 21. století . [131] [132]

- 11. července 2008: IndyMac selhal. Ceny ropy vyvrcholily na 147,50 $ [133] [119]

- 30. července 2008: Byl uzákoněn zákon o bydlení a hospodářské obnově z roku 2008 . [134]

- Srpen 2008: Nezaměstnanost v USA dosáhla 6 %. [113]

2008 (září)

- 7. září 2008: Federální převzetí Fannie Mae a Freddie Mac bylo realizováno. [135]

- 15. září 2008: Poté, co Federální rezervní systém odmítl ručit za své půjčky, jako to udělal pro Bear Stearns, vedl bankrot Lehman Brothers k poklesu DJIA o 504,48 bodu (4,42 %), což je nejhorší pokles za sedm let. Aby se zabránilo bankrotu, získala Merrill Lynch Bank of America za 50 miliard dolarů v transakci zprostředkované vládou. [136] Lehman jednal o prodeji buď Bank of America nebo Barclays, ale ani jedna banka nechtěla získat celou společnost. [137]

- 16. září 2008: Federální rezervní systém převzal American International Group s 85 miliardami dolarů v dluhovém a kapitálovém financování. Reserve Primary Fund „ zlomil peníze “ v důsledku své expozice v cenných papírech Lehman Brothers . [138]

- 17. září 2008: Investoři vybrali 144 miliard USD z fondů peněžního trhu v USA , což je ekvivalent banky spravované fondy peněžního trhu , které často investují do komerčních cenných papírů vydaných korporacemi k financování jejich operací a výplatních listin, což způsobilo, že trh krátkodobých půjček zmrazit. Výběr ve srovnání s výběry ve výši 7,1 miliardy USD minulý týden. To přerušilo schopnost korporací převést svůj krátkodobý dluh . Americká vláda rozšířila pojištění účtů peněžního trhu obdobně jako pojištění bankovních vkladů prostřednictvím dočasné záruky [139] a programy Federálního rezervního systému na nákup komerčních cenných papírů.

- 18. září 2008: Na dramatickém setkání se ministr financí Spojených států Henry Paulson a předseda Federálního rezervního systému Ben Bernanke setkali s předsedkyní Sněmovny reprezentantů Spojených států Nancy Pelosiovou a varovali, že úvěrové trhy jsou blízko úplného zhroucení. . Bernanke požádal o fond ve výši 700 miliard dolarů na získání toxických hypoték a údajně jim řekl: „Pokud to neuděláme, v pondělí možná nebudeme mít ekonomiku“. [140]

- 19. září 2008: Federální rezervní systém vytvořil nástroj likvidity podílových fondů peněžního trhu s komerčními papírovými aktivy , aby dočasně pojistil fondy peněžního trhu a umožnil úvěrovým trhům pokračovat v činnosti. [ vyžaduje citaci ]

- 20. září 2008: Paulson požádal Kongres USA, aby schválil fond ve výši 700 miliard dolarů na získání toxických hypoték, a řekl Kongresu: „Pokud to neprojde, pak nám všem pomozte nebesa“. [141]

- 21. září 2008: Goldman Sachs a Morgan Stanley přešly z investičních bank na bankovní holdingové společnosti , aby zvýšily svou ochranu ze strany Federálního rezervního systému. [142] [143] [144] [145]

- 22. září 2008: MUFG Bank získala 20 % v Morgan Stanley . [146]

- 23. září 2008: Berkshire Hathaway investovala 5 miliard dolarů do Goldman Sachs . [147]

- 26. září 2008: Washington Mutual zkrachoval a byl zabaven Federální korporací pro pojištění vkladů poté, co zpanikaření vkladatelé vybrali 16,7 miliardy dolarů za 10 dní. [148]

- 29. září 2008: Hlasováním 225–208, přičemž většina demokratů byla pro podporu a republikáni proti, Sněmovna reprezentantů odmítla zákon o nouzové ekonomické stabilizaci z roku 2008 , který zahrnoval program na záchranu problémových aktiv v hodnotě 700 miliard dolarů . V reakci na to DJIA klesla o 777,68 bodů nebo 6,98 %, což je největší bodový pokles v historii. Index S&P 500 klesl o 8,8 % a Nasdaq Composite o 9,1 %. [149] Několik indexů akciového trhu po celém světě kleslo o 10 %. Cena zlata vyletěla na 900 dolarů za unci. Federální rezervní systém zdvojnásobil své úvěrové swapy se zahraničními centrálními bankami, protože všechny potřebovaly poskytnout likviditu. Wachovia dosáhla dohody o prodeji společnosti Citigroup; dohoda by však učinila akcie bezcennými a vyžadovala by vládní financování. [150]

- 30. září 2008: Prezident George W. Bush promluvil k zemi a řekl: „Kongres musí jednat... Naše ekonomika závisí na rozhodném jednání vlády. Čím dříve problém vyřešíme, tím dříve se můžeme vrátit na cestu růstu a vytváření pracovních míst“. DJIA se odrazila o 4,7 %. [151]

2008 (říjen)

- 1. října 2008: Americký Senát schválil zákon o nouzové ekonomické stabilizaci z roku 2008 . [152]

- 2. října 2008: Indexy akciového trhu klesly o 4 %, protože investoři byli nervózní před hlasováním ve Sněmovně reprezentantů USA o zákonu o nouzové ekonomické stabilizaci z roku 2008 . [153]

- 3. října 2008: Sněmovna reprezentantů schválila zákon o nouzové ekonomické stabilizaci z roku 2008 a program na záchranu problematických aktiv v hodnotě 700 miliard USD. [154] Bush podepsal legislativu téhož dne. [155] Wachovia dosáhla dohody, kterou měla získat společnost Wells Fargo v dohodě, která nevyžadovala vládní financování. [156]

- 6.–10. října 2008: Od 6. do 10. října 2008 uzavřel index Dow Jones Industrial Average (DJIA) níže ve všech pěti seancích. Úroveň hlasitosti byla rekordní. DJIA klesl o 1 874,19 bodu, neboli 18,2 %, v nejhorším týdenním poklesu v historii jak na bázi bodů, tak na základě procent. Index S&P 500 klesl o více než 20 %. [157]

- 7. října 2008: V USA podle zákona o nouzové ekonomické stabilizaci z roku 2008 zvýšila Federal Deposit Insurance Corporation krytí pojištěním vkladů na 250 000 USD na vkladatele. [158]

{kind=link}

{kind=link}

- 8. října 2008: Indonéský akciový trh zastavil obchodování po 10% poklesu během jednoho dne. [160] Globální centrální banky pořádaly mimořádné schůzky a koordinovaly snižování úrokových sazeb před otevřením amerických akciových trhů. [161]

- 11. října 2008: Šéf Mezinárodního měnového fondu (MMF) varoval, že světový finanční systém balancuje na „pokraji systémového zhroucení“. [162]

- 14. října 2008: Po pozastavení na tři po sobě jdoucí obchodní dny (9., 10. a 13. října) se islandský akciový trh znovu otevřel 14. října, přičemž hlavní index, OMX Iceland 15 , uzavřel na 678,4, což bylo asi 77 % nižší než 3 004,6 na konci 8. října poté, co byla hodnota tří velkých bank, které tvořily 73,2 % hodnoty OMX Iceland 15, nastavena na nulu, což vedlo k islandské finanční krizi v letech 2008–2011 . [163] Federální korporace pro pojištění vkladů vytvořila program dočasné záruky likvidity k zaručení nadřazeného dluhu všech institucí pojištěných FDIC do 30. června 2009. [164]

- 16. října 2008: Byl představen záchranný plán pro švýcarské banky UBS AG a Credit Suisse . [165]

- 24. října 2008: Mnoho světových burz zažilo nejhorší propady ve své historii, s poklesy kolem 10 % u většiny indexů. [166] V USA klesl DJIA o 3,6 %, i když ne o tolik jako na jiných trzích. [167] Americký dolar a japonský jen a švýcarský frank prudce vzrostly vůči dalším hlavním měnám, zejména britské libře a kanadskému dolaru , když světoví investoři hledali bezpečná útočiště. Rozvinula se měnová krize , kdy investoři převáděli obrovské kapitálové zdroje do silnějších měn, což vedlo mnohé vlády rozvíjejících se ekonomik k tomu, aby hledaly pomoc od Mezinárodního měnového fondu . [168] [169] Později toho dne náměstek guvernéra Bank of England , Charlie Bean , navrhl, že „toto je krize, která se stane jednou za život, a možná největší finanční krize svého druhu v historii lidstva“. [170] V transakci prosazované regulátory souhlasila PNC Financial Services s akvizicí National City Corp. [171]

2008 (listopad–prosinec)

{kind=link}

{kind=link}

- 6. listopadu 2008: MMF předpověděl pro rok 2009 celosvětovou recesi o -0,3 %. Ve stejný den snížila Bank of England a Evropská centrální banka své úrokové sazby ze 4,5 % na 3 % a z 3,75 % na 3,25 %. [172]

- 10. listopadu 2008: American Express přeměněna na bankovní holdingovou společnost . [173]

- 20. listopadu 2008: Island získal nouzovou půjčku od Mezinárodního měnového fondu poté, co selhání bank na Islandu mělo za následek devalvaci islandské koruny a hrozilo vládě bankrotem. [174]

- 25. listopadu 2008: Byl oznámen termínovaný úvěr na cenné papíry zajištěný aktivy . [175]

- 29. listopadu 2008: Ekonom Dean Baker poznamenal:

Existuje opravdu dobrý důvod pro přísnější úvěr. Desítky milionů majitelů domů, kteří měli před dvěma lety ve svých domech značný kapitál, mají dnes málo nebo vůbec nic. Podniky čelí nejhoršímu poklesu od Velké hospodářské krize . To je důležité pro úvěrová rozhodnutí. Majitel domu s vlastním kapitálem ve svém domě je velmi nepravděpodobné, že by nesplácel úvěr na auto nebo dluh z kreditní karty. Budou čerpat z tohoto vlastního kapitálu, spíše než ztratit svůj vůz a/nebo mít ve svém úvěrovém záznamu zapsáno selhání. Na druhou stranu, majitel domu, který nemá žádný vlastní kapitál, je vážným rizikem selhání. V případě podniků závisí jejich bonita na jejich budoucích ziscích. Vyhlídky na zisk vypadají v listopadu 2008 mnohem hůře než v listopadu 2007... Zatímco mnoho bank je zjevně na pokraji, spotřebitelé a podniky by právě teď čelili mnohem těžším problémům se získáním úvěru, i kdyby byl finanční systém jako skála pevný. Problémem ekonomiky je ztráta majetku na bydlení ve výši téměř 6 bilionů dolarů a ještě většího množství akciového bohatství. [176]

- 1. prosince 2008: NBER oznámil, že USA jsou v recesi a byly od prosince 2007. Dow se podle zpráv propadl o 679,95 bodů nebo 7,8 %. [177] [101]

- 6. prosince 2008: V roce 2008 začaly řecké nepokoje , které částečně vyvolaly ekonomické podmínky v zemi. [ vyžaduje citaci ]

- 16. prosince 2008: Sazba federálních fondů byla snížena na nulu procent. [178]

- 20. prosince 2008: Společnosti General Motors a Chrysler bylo zpřístupněno financování v rámci Programu na záchranu problémových aktiv . [179]

2009

{kind=link}

{kind=link}

- 6. ledna 2009: Citi tvrdila, že Singapur zažije v roce 2009 „nejvážnější recesi v historii Singapuru“. Nakonec ekonomika vzrostla v roce 2009 o 0,1 % a v roce 2010 o 14,5 %. [180] [181] [182]

- 20.–26. ledna 2009: Protesty proti islandské finanční krizi v roce 2009 zesílily a islandská vláda se zhroutila. [183]

- 13. února 2009: Kongres schválil americký zákon o obnově a reinvesticích z roku 2009 , balíček ekonomických stimulů ve výši 787 miliard USD. Prezident Barack Obama jej podepsal 17. února. [184] [13] [185] [186]

- 20. února 2009: DJIA uzavřela na 6letém minimu kvůli obavám, že největší banky ve Spojených státech budou muset být znárodněny . [187]

- 27. února 2009: DJIA uzavřel svou nejnižší hodnotu od roku 1997, když americká vláda zvýšila svůj podíl v Citigroup na 36 %, což vyvolalo další obavy ze znárodnění a zpráva ukázala, že HDP se snižoval nejprudším tempem za 26 let. [188]

- Začátek března 2009: Pokles cen akcií byl srovnán s poklesem Velké hospodářské krize . [189] [190]

- 3. března 2009: Prezident Obama prohlásil, že „nákup akcií je potenciálně dobrý obchod, pokud na to máte dlouhodobý výhled“. [191]

- 6. března 2009: Dow Jones dosáhl své nejnižší úrovně 6 469,95, což je pokles o 54 % ze svého maxima 14 164 z 9. října 2007, během 17 měsíců, než se začal zotavovat. [192]

- 10. března 2009: Akcie Citigroup vzrostly o 38 % poté, co generální ředitel uvedl, že společnost byla v prvních dvou měsících roku zisková, a vyjádřil optimismus ohledně své kapitálové pozice do budoucna. Hlavní akciové indexy vzrostly o 5–7 %, což znamená dno poklesu akciového trhu. [193]

- 12. března 2009: Indexy akciového trhu v USA vzrostly o další 4 % poté, co Bank of America uvedla, že v lednu a únoru byla zisková a pravděpodobně nebude potřebovat další vládní financování. Bernie Madoff byl odsouzen. [194]

- První čtvrtletí roku 2009: Za první čtvrtletí roku 2009 činil roční pokles HDP 14,4 % v Německu, 15,2 % v Japonsku, 7,4 % ve Spojeném království, 18 % v Lotyšsku, [195] 9,8 % v eurozóně a 21,5 % pro Mexiko. [41]

- 2. dubna 2009: Nepokoje ohledně hospodářské politiky a odměn vyplácených bankéřům vyústily v roce 2009 v protesty na londýnském summitu G20 .

- 10. dubna 2009: Časopis Time prohlásil: „Bankovní krize skončila rychleji, než začala“. [196]

- 29. dubna 2009: Federální rezervní systém předpokládal v roce 2010 růst HDP o 2,5–3 %; plató nezaměstnanosti v letech 2009 a 2010 kolem 10 % s mírným poklesem v roce 2011; a míra inflace kolem 1–2 %. [197]

- 1. května 2009: Lidé protestovali proti ekonomickým podmínkám po celém světě během prvomájových protestů v roce 2009 .

- 20. května 2009: Prezident Obama podepsal zákon o vymáhání a vymáhání podvodů z roku 2009 .

- Červen 2009: Národní úřad pro ekonomický výzkum (NBER) vyhlásil červen 2009 za datum konce americké recese. [198] Zpráva Federálního výboru pro volný trh v červnu 2009 uvedla:

... tempo ekonomické kontrakce se zpomaluje. Podmínky na finančních trzích se v posledních měsících obecně zlepšily. Výdaje domácností vykazují další známky stabilizace, ale zůstávají omezovány pokračující ztrátou pracovních míst, nižším bohatstvím na bydlení a omezenými úvěry. Podniky omezují fixní investice a personální obsazení, ale zdá se, že dělají pokroky v lepším sladění zásob s prodejem. Ačkoli hospodářská aktivita pravděpodobně nějakou dobu zůstane slabá, Výbor nadále očekává, že politická opatření ke stabilizaci finančních trhů a institucí, fiskální a monetární stimuly a tržní síly přispějí k postupnému obnovení udržitelného hospodářského růstu v kontextu cen. stabilita. [199]

- 17. června 2009: Barack Obama a klíčoví poradci představili řadu regulačních návrhů, které se zabývaly ochranou spotřebitele , platy vedoucích pracovníků , kapitálovými požadavky bank, rozšířenou regulací stínového bankovního systému a derivátů a posílenou pravomocí Federálního rezervního systému bezpečně systémově ukončit činnost. důležité instituce. [200] [201] [202]

- 11. prosince 2009: Sněmovna reprezentantů Spojených států schválila zákon HR 4173, předchůdce toho, co se stalo zákonem Dodd-Frank Wall Street Reform and Consumer Protection Act . [203]

2010

- 22. ledna 2010: Prezident Obama představil „ Volckerovo pravidlo “ omezující schopnost bank zapojit se do obchodování na vlastní účet , pojmenované po Paulu Volckerovi , který se veřejně zastával navrhovaných změn. [204] [205] Obama také navrhl poplatek za odpovědnost za finanční krizi pro velké banky.

- 27. ledna 2010: Prezident Obama prohlásil, že „trhy jsou nyní stabilizované a většinu peněz, které jsme utratili v bankách, jsme získali zpět“. [206]

- První čtvrtletí 2010: Míra delikvence ve Spojených státech dosáhla vrcholu na 11,54 %. [207]

- 15. dubna 2010: Senát USA představil zákon S.3217, Zákon o obnovení americké finanční stability z roku 2010 . [208]

- Květen 2010: Americký Senát schválil zákon Dodd-Frank Wall Street Reform and Consumer Protection Act . Volckerovo pravidlo proti obchodování na vlastní účet nebylo součástí legislativy. [209]

- 21. července 2010: Uzákoněn Dodd–Frank Wall Street reforma a zákon o ochraně spotřebitele . [210] [211]

- 12. září 2010: Evropští regulátoři zavedli regulaci Basel III pro banky, která zvýšila kapitálové poměry, limity na pákový efekt, zúžila definici kapitálu na vyloučení podřízeného dluhu, omezila riziko protistrany a přidala požadavky na likviditu. [212] [213] Kritici tvrdili, že Basel III neřeší problém chybných rizikových vah. Velké banky utrpěly ztráty z ratingu AAA vytvořeného finančním inženýrstvím (které vytváří zjevně bezriziková aktiva z vysoce rizikového kolaterálu), které vyžadovalo méně kapitálu podle Basel II. Úvěry vládám s ratingem AA mají rizikovou váhu nula, což zvyšuje úvěrování vládám a vede k další krizi. [214] Johan Norberg tvrdil, že regulace (mimo jiné Basilej III) skutečně vedly k nadměrnému půjčování rizikovým vládám (viz krize evropského suverénního dluhu ) a Evropská centrální banka hledá řešení ještě více půjček. [215]

- 3. listopadu 2010: Aby se zlepšil ekonomický růst, Federální rezervní systém oznámil další kolo kvantitativního uvolňování nazvaného QE2, které zahrnovalo nákup dlouhodobých státních dluhopisů v hodnotě 600 miliard USD během následujících osmi měsíců. [216]

Po roce 2010

- Březen 2011: Dva roky po nejhlubším konci krize byly mnohé akciové indexy 75 % nad svými minimy stanovenými v březnu 2009. Nedostatek zásadních změn na bankovních a finančních trzích však znepokojoval mnoho účastníků trhu, včetně Mezinárodního měnového fondu . [217]

- 2011: Medián bohatství domácností klesl v USA o 35 %, ze 106 591 USD na 68 839 USD v letech 2005 až 2011. [218]

- Květen 2012: Manhattan District Attorney obvinil Abacus Federal Savings Bank a 19 zaměstnanců z prodeje podvodných hypoték Fannie Mae . Banka byla zproštěna viny v roce 2015. Abacus byla jedinou bankou, která byla stíhána za nevhodné chování, které urychlilo krizi.

- 26. července 2012: Během evropské dluhové krize prezident Evropské centrální banky Mario Draghi oznámil , že „ECB je připravena udělat vše pro zachování eura“. [219]

- Srpen 2012: Ve Spojených státech mnoho majitelů domů stále čelilo exekuci a nemohli refinancovat nebo upravit své hypotéky. Sazby zabavení zůstaly vysoké. [220]

- 13. září 2012: S cílem zlepšit nižší úrokové sazby, podpořit hypoteční trhy a učinit finanční podmínky vstřícnějšími oznámil Federální rezervní systém další kolo kvantitativního uvolňování nazvaného QE3, které zahrnovalo nákup dlouhodobých státních dluhopisů za 40 miliard USD každý měsíc. [221]

- 2014: Zpráva ukázala, že rozdělení příjmů domácností ve Spojených státech se během hospodářského oživení po roce 2008 stalo více nerovnoměrným , což bylo poprvé ve Spojených státech, ale v souladu s trendem posledních deseti hospodářských oživení od roku 1949. [222] [223] Nerovnost příjmů ve Spojených státech vzrostla od roku 2005 do roku 2012 ve více než 2 ze 3 metropolitních oblastí. [224]

- Červen 2015: Studie zadaná ACLU zjistila, že bělošské domácnosti se zotavovaly z finanční krize rychleji než černošské domácnosti, čímž se prohloubila propast mezi rasovým bohatstvím v USA [225]

- 2017: Podle Mezinárodního měnového fondu představovaly „vyspělé“ ekonomiky v letech 2007 až 2017 pouze 26,5 % růstu globálního HDP ( PPP ), zatímco rozvíjející se a rozvojové ekonomiky představovaly 73,5 % růstu globálního HDP (PPP). [226]

- Srpen 2023: UBS dosáhla dohody s ministerstvem spravedlnosti Spojených států amerických o zaplacení kombinovaných občanskoprávních pokut ve výši 1,435 miliardy dolarů za vypořádání dědictví z let 2006–2007 související s vydáváním, upisováním a prodejem cenných papírů zajištěných hypotékami na bydlení. [227]

V tabulce jsou názvy rozvíjejících se a rozvíjejících se ekonomik vyznačeny tučně, názvy vyspělých ekonomik jsou latinkou (běžné).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.svg/1280px-Flag_of_Canada_(Pantone).svg.png){kind=link}

{kind=link}

{kind=link}

{kind=link}

Kroky Fedu ke krizi

.pdf/page1-1280px-HOUSING_FINANCE_REFORM-_ESSENTIAL_ELEMENTS_OF_A_GOVERNMENT_GUARANTEE_FOR_MORTGAGE-BACKED_SECURITIES_(IA_gov.gpo.fdsys.CHRG-113shrg86598).pdf.jpg){kind=link}

.pdf/page1-1280px-HOUSING_FINANCE_REFORM-_ESSENTIAL_ELEMENTS_OF_A_GOVERNMENT_GUARANTEE_FOR_MORTGAGE-BACKED_SECURITIES_(IA_gov.gpo.fdsys.CHRG-113shrg86598).pdf.jpg)

Expanze půjček centrálních bank v reakci na krizi se neomezovala pouze na poskytování pomoci ze strany Federálního rezervního systému jednotlivým finančním institucím. Federální rezervní systém také provedl řadu inovativních úvěrových programů s cílem zlepšit likviditu a posílit různé finanční instituce a trhy, jako jsou Freddie Mac a Fannie Mae . V tomto případě je hlavním problémem trhu nedostatek volných hotovostních rezerv a toků k zajištění půjček. Federální rezervní systém podnikl řadu kroků, aby se vypořádal s obavami o likviditu na finančních trzích. Jedním z těchto kroků byla úvěrová linka pro významné obchodníky, kteří vystupují jako partneři Fedu v aktivitách na volném trhu. [229] Rovněž byly vytvořeny úvěrové programy, aby byly podílové fondy peněžního trhu a trh komerčních cenných papírů flexibilnější. Také Term Asset-Backed Securities Loan Facility (TALF) byl zaveden díky společnému úsilí s ministerstvem financí USA. Tento plán měl spotřebitelům a podnikům usnadnit získání úvěru tím, že Američanům, kteří vlastnili vysoce kvalitní cenné papíry kryté aktivy, poskytl více úvěrů.

Před krizí byly zásoby státních cenných papírů Federálního rezervního systému prodány, aby zaplatily za zvýšení úvěru. Tato metoda měla zabránit bankám, aby se pokoušely rozdávat své dodatečné úspory, což by mohlo způsobit, že sazba federálních fondů klesne pod úroveň, kde měla být. [230] V říjnu 2008 však byla Federálnímu rezervnímu systému udělena pravomoc poskytovat bankám platby úroků z jejich přebytečných rezerv. To vytvořilo motivaci pro banky, aby si ponechaly své rezervy namísto jejich vyplácení, čímž se snížila potřeba Federálního rezervního systému zajišťovat své zvýšené půjčky snížením alternativních aktiv. [231]

Fondy peněžního trhu také prošly běhy, když lidé ztratili důvěru v trh. Aby se to nezhoršovalo, Fed řekl, že dá peníze společnostem podílových fondů. Ministerstvo financí také uvedlo, že krátce pokryje aktiva fondu. Obě tyto věci pomohly dostat trh fondů zpět do normálu, což pomohlo trhu s komerčními papíry, který většina podniků používá k provozu. FDIC také udělal řadu věcí, jako je zvýšení pojistného stropu ze 100 000 USD na 250 000 USD, aby zvýšil důvěru zákazníků .

{kind=link}

{kind=link}

Zapojili se do kvantitativního uvolňování , které přidalo do finančního systému více než 4 biliony dolarů a přimělo banky, aby znovu začaly půjčovat, a to jak sobě navzájem, tak lidem. Mnoho majitelů domů, kteří se snažili, aby se jejich domovy nedostaly do nesplácení, dostali úvěry na bydlení. Byl schválen balíček politik, které umožňují dlužníkům refinancovat své půjčky, i když hodnota jejich domů byla nižší, než kolik stále dlužili na hypotékách . [232]

Příčiny

{kind=link}

{kind=link}

Zatímco příčiny bubliny a následného krachu jsou sporné, urychlujícím faktorem finanční krize v letech 2007–2008 bylo prasknutí bubliny na trhu nemovitostí ve Spojených státech a následná krize rizikových hypoték , ke které došlo v důsledku vysoké míry nesplácení a následného zabavení majetku. hypotečních úvěrů , zejména hypoték s nastavitelnou úrokovou sazbou . Ke krizi přispěly některé nebo všechny následující faktory: [233] [88] [89]

- Ve své zprávě z ledna 2011 Komise pro vyšetřování finanční krize (FCIC, výbor amerických kongresmanů) dospěla k závěru, že finanční krizi bylo možné předejít a byla způsobena: [234] [235] [236] [237] [238]

- „rozsáhlá selhání ve finanční regulaci a dohledu“, včetně selhání Federálního rezervního systému zastavit příliv toxických aktiv .

- „dramatická selhání podnikového řízení a řízení rizik v mnoha systémově důležitých finančních institucích “ včetně příliš mnoha finančních firem, které jednají lehkomyslně a podstupují příliš mnoho rizika.

- „kombinace nadměrného zadlužování, riskantních investic a nedostatku transparentnosti“ ze strany finančních institucí a domácností, které dostaly finanční systém do kolize s krizí.

- špatná příprava a nekonzistentní akce ze strany vlády a klíčových tvůrců politik, kteří zcela nerozuměli finančnímu systému, na který dohlíželi, což „přispívalo k nejistotě a panice“.

- „systémové zhroucení odpovědnosti a etiky“ na všech úrovních.

- „kolabující standardy hypotečních úvěrů a sekuritizace hypoték“.

- deregulace " mimoburzovních " derivátů , zejména swapů úvěrového selhání .

- „selhání ratingových agentur“ správně ocenit riziko.

- „ Wall Street a finanční krize: Anatomie finančního kolapsu “ (známá jako Levin-Coburnova zpráva) Senátu Spojených států dospěla k závěru, že krize byla výsledkem „vysokorizikových, složitých finančních produktů; nezveřejněných střetů zájmů; selhání regulátorů, ratingových agentur a samotného trhu ovládnout excesy Wall Street“. [239]

- Vysoká míra delikvence a nesplácení ze strany majitelů domů, zejména těch s rizikovými úvěry, vedla k rychlé devalvaci cenných papírů zajištěných hypotékami, včetně portfolií sdružených úvěrů, derivátů a swapů úvěrového selhání. Jak hodnota těchto aktiv prudce klesala, kupci těchto cenných papírů se vypařili a banky, které do těchto aktiv silně investovaly, začaly zažívat krizi likvidity.

- Sekuritizace , proces, ve kterém bylo mnoho hypoték spojeno dohromady a zformováno do nových finančních nástrojů nazývaných cenné papíry zajištěné hypotékou , umožnil přesun rizika a laxní standardy upisování. Tyto balíčky mohly být prodávány jako (zdánlivě) nízkorizikové cenné papíry částečně proto, že byly často kryty swapy úvěrového selhání. [240] Protože poskytovatelé hypotečních úvěrů mohli tyto hypotéky (a související rizika) přenést tímto způsobem, mohli a také přijali volná upisovací kritéria.

- Laxní regulace umožnila predátorské půjčování v soukromém sektoru, [241] [242] zejména poté, co federální vláda v roce 2004 přehlasovala protipredátorské státní zákony. [243]

- Community Reinvestment Act ( CRA), [244] federální zákon USA z roku 1977, který má pomoci Američanům s nízkými a středními příjmy získat hypoteční úvěry, vyžaduje, aby banky poskytovaly hypotéky rizikovým rodinám. [245] [246] [247] [248] Je pravda, že v roce 2009 ekonomové Federálního rezervního systému zjistili, že „pouze malá část subprime hypoték [souvisejících] s CRA“ a že „úvěry související s CRA se objevují [ed ] výkon srovnatelný s jinými typy rizikových úvěrů“. Tato zjištění „jsou v rozporu s tvrzením, že CRA jakýmkoliv podstatným způsobem přispěla ke [hypoteční krizi]“. [249]

- Bezohledné půjčování od věřitelů, jako je celostátní finanční jednotka Bank of America, bylo stále více motivováno a dokonce nařízeno vládními nařízeními. [250] [251] [252] To mohlo způsobit, že Fannie Mae a Freddie Mac ztratili podíl na trhu a reagovali snížením svých vlastních standardů. [253]

- Hypoteční záruky Fannie Mae a Freddie Mac, kvazivládních agentur, které nakoupily mnoho sekuritizací subprime úvěrů. [254] Implicitní záruka federální vlády USA vytvořila morální hazard a přispěla k nadbytku riskantních půjček.

- vládní politiky, které podporovaly vlastnictví domů a poskytovaly snazší přístup k půjčkám pro subprime dlužníky; nadhodnocení sdružených subprime hypoték na základě teorie, že ceny bydlení budou nadále eskalovat; pochybné obchodní praktiky jménem kupujících i prodávajících; kompenzační struktury ze strany bank a poskytovatelů hypoték, které upřednostňují tok krátkodobých obchodů před tvorbou dlouhodobé hodnoty; a nedostatek odpovídajících kapitálových držeb od bank a pojišťoven na podporu finančních závazků, které přijaly. [255] [256]

- Zákon z roku 1999 Gramm-Leach-Bliley Act , který částečně zrušil zákon Glass-Steagall Act , účinně odstranil oddělení mezi investičními bankami a depozitními bankami ve Spojených státech a zvýšil spekulace na straně depozitních bank. [257]

- Ratingové agentury a investoři nedokázali přesně ocenit finanční riziko spojené s finančními produkty souvisejícími s hypotečními úvěry a vlády nepřizpůsobily své regulační postupy změnám na finančních trzích. [258] [259] [260]

- Rozdíly v ceně půjček. [261]

- Účtování v reálné hodnotě bylo vydáno jako americký účetní standard SFAS 157 v roce 2006 soukromou radou pro finanční účetní standardy (FASB) – pověřenou SEC s úkolem vytvořit standardy účetního výkaznictví. [262] To vyžadovalo, aby obchodovatelná aktiva, jako jsou hypoteční cenné papíry, byla oceněna podle jejich aktuální tržní hodnoty, nikoli podle jejich historické ceny nebo nějaké budoucí očekávané hodnoty. Když se trh s takovými cennými papíry stal nestálým a zkolaboval, výsledná ztráta hodnoty měla velký finanční dopad na instituce, které je držely, i když neměly žádné bezprostřední plány na jejich prodej. [263]

- Snadná dostupnost úvěrů v USA, podporovaná velkým přílivem zahraničních finančních prostředků po ruské finanční krizi v roce 1998 a asijské finanční krizi v letech 1997–1998 v roce 1997, vedla k rozmachu bytové výstavby a usnadnila spotřebitelské výdaje financované dluhem. Když banky začaly poskytovat potenciálním majitelům domů více úvěrů, ceny bydlení začaly růst. K realitní bublině přispěly i laxní úvěrové standardy a rostoucí ceny nemovitostí. Půjčky různých typů (např. hypotéka, kreditní karta a auto) bylo snadné získat a spotřebitelé přebírali bezprecedentní dluhovou zátěž. [264] [233] [265]

- V rámci boomu bydlení a úvěrů výrazně vzrostl počet cenných papírů zajištěných hypotékami (MBS) a zajištěných dluhových obligací (CDO), jejichž hodnota se odvíjela od splátek hypoték a cen bydlení. Tyto finanční inovace umožnily institucím a investorům investovat na americkém trhu s bydlením. S poklesem cen bydlení tito investoři vykázali značné ztráty. [266]

- Klesající ceny také vedly k tomu, že domy mají nižší cenu než hypoteční úvěry, což dlužníkům poskytlo finanční pobídku k uzavření trhu. Úrovně exekucí byly zvýšeny až do začátku roku 2014. [267] odčerpaly ze spotřebitelů značné bohatství a ztratily až 4,2 bilionu dolarů [268] Nesplácení a ztráty u jiných typů úvěrů se také výrazně zvýšily, protože krize expandovala z trhu s bydlením do dalších částí ekonomiky. Celkové ztráty se celosvětově odhadovaly na biliony amerických dolarů. [266]

- Financializace – zvýšené využívání pákového efektu ve finančním systému.

- Finanční instituce, jako jsou investiční banky a hedgeové fondy, stejně jako některé, různě regulované banky, převzaly při poskytování výše popsaných půjček značnou dluhovou zátěž a neměly dostatečný finanční polštář, aby absorbovaly velké nesplácení úvěrů nebo ztráty. [269] Tyto ztráty ovlivnily schopnost finančních institucí půjčovat a zpomalily ekonomickou aktivitu.

- Někteří kritici tvrdí, že vládní mandáty nutily banky poskytovat půjčky dlužníkům, kteří byli dříve považováni za neúvěrové, což vedlo ke stále laxnějším standardům upisování a vysokým sazbám schvalování hypoték. [270] [250] [271] [251] Ty zase vedly k nárůstu počtu kupujících domů, což vyhnalo ceny bydlení nahoru. Toto zhodnocení hodnoty vedlo mnoho majitelů domů k tomu, aby si půjčovali proti vlastnímu kapitálu ve svých domovech jako zjevný neočekávaný zisk, což vedlo k nadměrnému zadlužení.

Subprime půjčky

{kind=link}

{kind=link}

Uvolnění úvěrových standardů investičních bank a komerčních bank umožnilo významný nárůst subprime úvěrů . Subprime se nestal méně rizikovým; Wall Street právě přijala toto vyšší riziko. [272]

Kvůli konkurenci mezi poskytovateli hypotečních úvěrů o příjmy a podíl na trhu a v době, kdy byla nabídka bonitních dlužníků omezená, poskytovatelé hypotečních úvěrů uvolnili standardy upisování a vytvářeli rizikovější hypotéky pro méně bonitní dlužníky. Podle názoru některých analytiků relativně konzervativní vládou sponzorované podniky (GSE) dohlížely na původce hypoték a udržovaly relativně vysoké standardy upisování před rokem 2003. Jak se však tržní síla přesunula od sekuritizátorů k původcům a silná konkurence soukromých sekuritizátorů podkopala GSE moc, hypoteční standardy klesaly a množily se rizikové úvěry. Nejrizikovější úvěry vznikly v letech 2004–2007, v letech nejintenzivnější konkurence mezi sekuritizátory a nejnižším tržním podílem GSE. GSE nakonec uvolnily své standardy, aby se pokusily dohnat soukromé banky. [273] [274]

Opačný názor je, že Fannie Mae a Freddie Mac vedli cestu k uvolněným standardům upisování, počínaje rokem 1995 tím, že prosazovali používání snadno kvalifikovatelných automatizovaných systémů upisování a oceňování tím, že navrhovali produkty bez akontace vydávané věřiteli, propagací tisíců malých hypotečních makléřů a jejich blízkým vztahem k agregátorům subprime úvěrů, jako je Countrywide . [275] [276]

V závislosti na tom, jak jsou „subprime“ hypotéky definovány, zůstávaly pod 10 % všech hypotečních úvěrů až do roku 2004, kdy vzrostly na téměř 20 % a zůstaly tam až do vrcholu bubliny na bydlení ve Spojených státech v letech 2005–2006 . [277]

Role programů dostupného bydlení

Většinová zpráva Komise pro vyšetřování finanční krize , napsaná šesti demokratickými kandidáty, menšinová zpráva napsaná třemi ze čtyř republikánských jmenovaných, studie ekonomů Federálního rezervního systému a práce několika nezávislých vědců obecně tvrdí, že vládní politika cenově dostupného bydlení nebyla hlavní příčinou finanční krize. Ačkoli připouštějí, že vládní politika sehrála určitou roli ve způsobení krize, tvrdí, že půjčky GSE fungovaly lépe než půjčky sekuritizované soukromými investičními bankami a fungovaly lépe než některé půjčky od institucí, které držely půjčky ve svých vlastních portfoliích.

Konzervativní kolega z American Enterprise Institute Peter J. Wallison [278] ve svém nesouhlasu s většinovou zprávou Komise pro šetření finanční krize [278] uvedl své přesvědčení, že kořeny finanční krize lze vysledovat přímo a především v politikách dostupného bydlení iniciovaných Spojenými státy. Ministerstvo pro bydlení a rozvoj měst (HUD) v 90. letech 20. století a na masivní nákupy rizikových půjček vládou sponzorovanými subjekty Fannie Mae a Freddie Mac. Na základě informací z případu podvodu s cennými papíry SEC z prosince 2011 proti šesti bývalým manažerům Fannie a Freddie Peter Wallison a Edward Pinto odhadli, že v roce 2008 Fannie a Freddie drželi 13 milionů nestandardních půjček v celkové výši přes 2 biliony dolarů. [279]

Na počátku a v polovině 21. století Bushova administrativa mnohokrát vyzvala k prošetření bezpečnosti a spolehlivosti GSE a jejich narůstajícího portfolia subprime hypoték. Dne 10. září 2003 uspořádal Sněmovný výbor pro finanční služby Spojených států slyšení na naléhání administrativy, aby posoudil otázky bezpečnosti a spolehlivosti a přezkoumal nedávnou zprávu Úřadu federálního dohledu nad bytovými podniky (OFHEO), která měla odhalil účetní nesrovnalosti v rámci obou subjektů. [280] [281] Slyšení nikdy nevedla k nové legislativě nebo formálnímu vyšetřování Fannie Mae a Freddie Mac, protože mnoho členů výboru odmítlo přijmout zprávu a místo toho pokárali OFHEO za jejich pokus o regulaci. [282] Někteří, jako například Wallison, se domnívají, že to bylo včasné varování před systémovým rizikem, které rostoucí trh s rizikovými hypotékami představoval pro americký finanční systém a které zůstalo bez povšimnutí. [283]

Studie ministerstva financí Spojených států z roku 2000 o trendech půjčování 305 městům od roku 1993 do roku 1998 ukázala, že hypoteční úvěry ve výši 467 miliard USD byly poskytnuty věřiteli krytými zákonem o komunitárních reinvesticích (CRA) na dlužníky s nízkým a středním příjmem (LMI). sousedství, což představuje 10 % všech amerických hypotečních úvěrů v daném období. Většina z nich byly prvotřídní půjčky. Rizikové úvěry poskytnuté institucemi krytými ratingovými agenturami představovaly v roce 1998 3% podíl na trhu úvěrů LMI, [284] ale v době před krizí se celých 25 % všech rizikových úvěrů týkalo institucí krytých ratingovými agenturami a dalších 25 % subprime úvěrů mělo nějakou souvislost s CRA. [285] Většina sub-prime půjček však nebyla poskytnuta dlužníkům LMI, na které se CRA zaměřila, [ 286 ] [ 287] zejména v letech 2005–2006 vedoucích ke krizi, [ pochvalná zmínka potřebovaný ] [ s. 288] [287] [289] ani nenašla žádné důkazy o tom, že by poskytování úvěrů podle pravidel ratingových agentur zvyšovalo míru nesplácení nebo že by ratingová agentura nepřímo ovlivňovala nezávislé poskytovatele hypotečních úvěrů, aby zvýšili poskytování sub-prime úvěrů. [290] [ nutné ověření ]

Pro ostatní analytiky není zpoždění mezi změnami pravidel CRA v roce 1995 a explozí subprime úvěrů překvapivé a CRA to neospravedlňuje. Tvrdí, že krize měla dvě související příčiny: uvolnění standardů upisování v roce 1995 a ultranízké úrokové sazby iniciované Federálním rezervním systémem po teroristickém útoku 11. září 2001. Obě příčiny musely existovat již před krize může nastat. [291] Kritici také poukazují na to, že veřejně oznámené úvěrové závazky CRA byly masivní a v letech 1994 až 2007 dosáhly celkové výše 4,5 bilionu dolarů. [292] Argumentují také tím, že klasifikace úvěrů CRA ze strany Federálního rezervního systému jako „hlavní“ je založena na chybných a samoúčelný předpoklad, že půjčky s vysokou úrokovou sazbou (o 3 procentní body nad průměrem) se rovnají „subprime“ půjčkám. [293]

Jiní poukázali na to, že těchto půjček nebylo poskytnuto tolik, aby způsobily krizi takového rozsahu. V článku v časopise Portfolio mluvil Michael Lewis s jedním obchodníkem, který poznamenal, že „nebylo dost Američanů se [špatnými] úvěry, kteří si brali [špatné půjčky], aby uspokojili chuť investorů na konečný produkt.“ Investiční banky a hedgeové fondy v zásadě využívaly finanční inovace k tomu, aby umožnily uzavírat velké sázky, které daleko přesahují skutečnou hodnotu podkladových hypotečních úvěrů, pomocí derivátů nazývaných swapy úvěrového selhání, zajištěné dluhové obligace a syntetické CDO .

Do března 2011 FDIC vyplatil 9 miliard USD (cca 12 miliard USD v roce 2023 [294] ) na pokrytí ztrát ze špatných úvěrů u 165 zkrachovalých finančních institucí. [295] [296] Rozpočtový úřad Kongresu v červnu 2011 odhadl, že finanční pomoc Fannie Mae a Freddie Mac přesahuje 300 miliard USD (cca 401 miliard USD v roce 2023 [294] ) (vypočteno sečtením deficitů reálné hodnoty subjektů do fondů přímé pomoci v té době). [297]

Ekonom Paul Krugman v lednu 2010 tvrdil, že současný růst cenových bublin rezidenčních a komerčních nemovitostí a globální povaha krize podkopávají argumenty těch, kteří tvrdí, že Fannie Mae, Freddie Mac, CRA nebo predátorské půjčky byly primárními příčinami. krize. Jinými slovy, bubliny na obou trzích se rozvinuly, i když těmito potenciálními příčinami byl ovlivněn pouze rezidenční trh. [298]

Wallison proti Krugmanovi napsal: „Není pravda, že každá bublina – dokonce i velká bublina – má potenciál způsobit finanční krizi, když splaskne.“ Wallison poznamenává, že ostatní rozvinuté země měly „velké bubliny během období 1997–2007“, ale „ztráty spojené s nesplácením hypoték a nesplácením úvěrů, když tyto bubliny vypadly, byly mnohem nižší než ztráty utrpěné ve Spojených státech v letech 1997–2007 [bublina] vypuštěný." Podle Wallisona vedla americká rezidenční bublina (na rozdíl od jiných typů bublin) k finanční krizi to, že byla podporována velkým množstvím nestandardních půjček – obecně s nízkými nebo žádnými zálohami. [299]

Krugmanovo tvrzení (že růst bubliny komerčních nemovitostí naznačuje, že americká bytová politika nebyla příčinou krize) je zpochybněno dodatečnou analýzou. Po průzkumu nesplácení komerčních úvěrů během finanční krize, Xudong An a Anthony B. Sanders uvedli (v prosinci 2010): „Našli jsme omezené důkazy, že před krizí došlo k podstatnému zhoršení upisování úvěrů CMBS [komerčními hypotékami zajištěnými cennými papíry]. ." [300] Jiní analytici podporují tvrzení, že krize komerčních nemovitostí a souvisejících úvěrů se odehrála po krizi rezidenčních nemovitostí. Obchodní novinářka Kimberly Amadeo uvedla: "První známky poklesu rezidenčních nemovitostí se objevily v roce 2006. O tři roky později začaly pociťovat dopady komerční nemovitosti." [ nutné ověření ] [301] Denice A. Gierach, realitní advokátka a CPA, napsala:

... většina úvěrů na komerční nemovitosti byly dobré půjčky zničené opravdu špatnou ekonomikou. Jinými slovy, dlužníci nezpůsobili, že se půjčky zkazily – byla to ekonomika. [302]

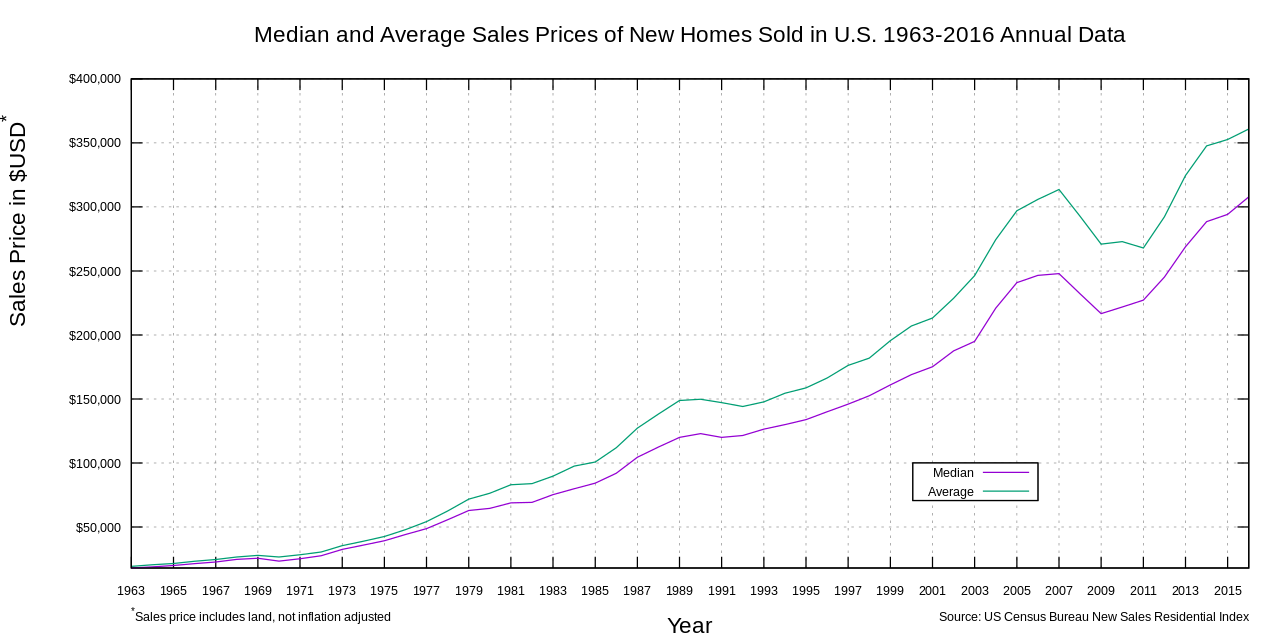

Růst bubliny na bydlení

{kind=link}

{kind=link}

Mezi lety 1998 a 2006 vzrostla cena typického amerického domu o 124 %. [303] Během 80. a 90. let se národní střední cena domů pohybovala od 2,9 do 3,1násobku středního příjmu domácnosti. Naproti tomu se tento poměr zvýšil na 4,0 v roce 2004 a 4,6 v roce 2006. [304] Tato bublina na bydlení vedla k tomu, že mnozí majitelé domů refinancovali své domy za nižší úrokové sazby nebo financovali spotřebitelské výdaje uzavřením druhé hypotéky zajištěné zhodnocením ceny.

V programu oceněném cenou Peabody korespondenti NPR tvrdili, že „Giant Pool of Money“ (reprezentovaný 70 biliony dolarů v celosvětových investicích s pevným příjmem) usiloval o vyšší výnosy, než jaké nabízely dluhopisy amerického ministerstva financí na počátku dekády. Tato zásoba peněz se od roku 2000 do roku 2007 zhruba zdvojnásobila, ale nabídka relativně bezpečných investic generujících příjem nerostla tak rychle. Investiční banky na Wall Street odpověděly na tuto poptávku produkty, jako je cenný papír zajištěný hypotékou a zajištěný dluhový závazek , kterým ratingové agentury přidělily bezpečné hodnocení . [3]

Wall Street ve skutečnosti propojila tento fond peněz s hypotečním trhem v USA, přičemž obrovské poplatky narůstaly těm v celém hypotečním dodavatelském řetězci , od hypotečního makléře, který prodával půjčky malým bankám, které financovaly makléře, a velkým investičním bankám za nimi. jim. Přibližně do roku 2003 byla nabídka hypoték pocházejících z tradičních úvěrových standardů vyčerpána a pokračující silná poptávka začala stlačovat úvěrové standardy. [3]

Zajištěný dluhový závazek zejména umožnil finančním institucím získat investorské prostředky k financování subprime a jiných půjček, prodloužit nebo zvýšit bublinu na trhu s nemovitostmi a generovat vysoké poplatky. To v podstatě umisťuje hotovostní platby z více hypoték nebo jiných dluhových závazků do jednoho fondu, ze kterého čerpají konkrétní cenné papíry v určitém pořadí priority. Tyto cenné papíry jako první v řadě získaly ratingové agentury investičního stupně. Cenné papíry s nižší prioritou měly nižší úvěrový rating, ale teoreticky vyšší míru návratnosti investované částky. [305]

Do září 2008 průměrné ceny bydlení v USA klesly o více než 20 % od svého vrcholu v polovině roku 2006. [306] [307] Jak ceny klesaly, dlužníci s hypotékami s nastavitelnou úrokovou sazbou nemohli refinancovat, aby se vyhnuli vyšším platbám spojeným s rostoucími úrokovými sazbami, a začali nesplácet. V průběhu roku 2007 věřitelé zahájili exekuční řízení na téměř 1,3 milionu nemovitostí, což je 79% nárůst oproti roku 2006. [308] V roce 2008 to vzrostlo na 2,3 milionu, což je 81% nárůst oproti roku 2007. [309] Do srpna 2008 přibližně 9 % všechny nesplacené americké hypotéky byly buď v prodlení, nebo v exekuci. [310] Do září 2009 to vzrostlo na 14,4 %. [311] [312]

Po prasknutí bubliny australský ekonom John Quiggin napsal: "A na rozdíl od Velké hospodářské krize byla tato krize výhradně produktem finančních trhů. Nebylo zde nic jako poválečné zmatky ve 20. letech 20. století, boje o směnitelnost zlata a reparace nebo Tarif Smoot-Hawley , z nichž všechny nesou vinu za Velkou hospodářskou krizi." Quiggin místo toho svaluje vinu za téměř zhroucení finančních trhů v roce 2008, na politická rozhodnutí o jejich mírné regulaci a na ratingové agentury, které měly sobecké pobídky k poskytování dobrých ratingů. [313]

Snadné úvěrové podmínky

Nižší úrokové sazby podpořily půjčky. Od roku 2000 do roku 2003 snížil Federální rezervní systém cílovou sazbu federálních fondů z 6,5 % na 1,0 %. [314] [315] To bylo provedeno za účelem zmírnění dopadů zhroucení internetové bubliny a útoků z 11. září a také za účelem boje proti vnímanému riziku deflace . [316] Již v roce 2002 bylo zřejmé, že úvěry podporují bydlení namísto obchodních investic, protože někteří ekonomové šli tak daleko, že obhajovali, že Fed „potřebuje vytvořit bublinu na trhu nemovitostí, která nahradí bublinu Nasdaq“. [317] Empirické studie využívající data z vyspělých zemí navíc ukazují, že k závažnosti krize velkou měrou přispěl nadměrný růst úvěrů. [318]

{kind=link}

{kind=link}

Další tlak na snižování úrokových sazeb byl vytvořen rostoucím deficitem běžného účtu USA , který vyvrcholil spolu s bublinou na trhu nemovitostí v roce 2006. Předseda Federálního rezervního systému Ben Bernanke vysvětlil, jak obchodní deficity vyžadují, aby si USA půjčovaly peníze ze zahraničí, v procesu zvyšování cen dluhopisů a snížení úrokových sazeb. [319]

Bernanke vysvětlil, že mezi lety 1996 a 2004 se schodek běžného účtu USA zvýšil o 650 miliard dolarů, z 1,5 % na 5,8 % HDP. Financování těchto deficitů vyžadovalo, aby si země půjčovala velké částky ze zahraničí, z velké části od zemí s obchodními přebytky. Jednalo se především o rozvíjející se ekonomiky v Asii a země vyvážející ropu. Identita platební bilance vyžaduje , aby země (např. USA) s deficitem běžného účtu měla také přebytek kapitálového účtu (investice) ve stejné výši. Do USA proto proudily velké a rostoucí objemy zahraničních prostředků (kapitálu) na financování jejich dovozu.

To vše vytvořilo poptávku po různých typech finančních aktiv, zvýšilo ceny těchto aktiv a zároveň snížilo úrokové sazby. Zahraniční investoři měli tyto prostředky k půjčování buď proto, že měli velmi vysoké míry osobních úspor (v Číně až 40 %), nebo kvůli vysokým cenám ropy. Ben Bernanke o tom hovořil jako o „ přebytku úspor “. [320]

Na americké finanční trhy dorazila záplava finančních prostředků ( kapitálu nebo likvidity ). Zahraniční vlády dodaly finanční prostředky nákupem státních dluhopisů , a tak se z velké části vyhnuly přímému dopadu krize. Americké domácnosti využívaly prostředky vypůjčené od cizinců k financování spotřeby nebo ke zvýšení cen bydlení a finančních aktiv. Finanční instituce investovaly zahraniční prostředky do cenných papírů zajištěných hypotékou . [ vyžaduje citaci ]

Fed poté v období mezi červencem 2004 a červencem 2006 výrazně zvýšil sazbu fondů Fed. [321] To přispělo ke zvýšení sazeb jednoletých a pětiletých hypoték s nastavitelnou úrokovou sazbou (ARM), takže resetování úrokové sazby ARM bylo pro majitele domů dražší. . [322] To mohlo také přispět k deflaci bubliny na trhu s nemovitostmi, protože ceny aktiv se obecně pohybují nepřímo k úrokovým sazbám a spekulace s bydlením se stávaly riskantnějšími. [323] [324] Po prasknutí realitní bubliny dramaticky poklesla hodnota amerických nemovitostí a finančních aktiv. [325] [44]

Slabé a podvodné upisovací praktiky

Standardy subprime úvěrů se v USA snížily: na začátku roku 2000 měl subprime dlužník skóre FICO 660 nebo méně. Do roku 2005 mnoho věřitelů snížilo požadované skóre FICO na 620, takže bylo mnohem snazší kvalifikovat se pro prvotřídní úvěry a subprime půjčky se staly riskantnějším podnikáním. Dokazování příjmů a majetku bylo bez důrazu. Půjčky nejprve vyžadovaly úplnou dokumentaci, poté nízkou dokumentaci, poté žádnou dokumentaci. Jedním z produktů subprime hypoték, který získal široké uznání, byla hypotéka bez příjmu, bez práce a bez ověření aktiv (NINJA). Neformálně byly tyto půjčky výstižně označovány jako „ půjčky pro lháře “, protože podněcovaly dlužníky, aby nebyli v procesu žádosti o půjčku poctiví. [326] Svědectví poskytnuté Komisi pro vyšetřování finanční krize od whistleblowera Richarda M. Bowena III o událostech během jeho působení ve funkci hlavního obchodního upisovatele pro korespondentské úvěry ve skupině Consumer Lending Group pro Citigroup , kde byl odpovědný za více než 220 profesionálních upisovatelů, naznačuje, že v letech 2006 a 2007 byl kolaps standardů pro upisování hypoték endemický. Jeho svědectví uvádělo, že do roku 2006 bylo 60 % hypoték zakoupených Citigroup od přibližně 1 600 hypotečních společností „vadných“ (nebyly upsány podle pojistky nebo neobsahovaly všechny dokumenty požadované pojistkou) – a to navzdory skutečnosti, že každá z nich 1 600 původců bylo smluvně odpovědných (certifikovaných prostřednictvím zastoupení a záruk), že jejich hypoteční zdroje splňují standardy Citigroup . V roce 2007 se navíc „vadné hypotéky (od poskytovatelů hypoték smluvně zavázaných k provedení upisování podle standardů Citi ) zvýšily ... na více než 80 % produkce“. [327]

V samostatném svědectví pro Financial Crisis Inquiry Commission , důstojníci Clayton Holdings, největší společnosti zabývající se due diligence a sekuritizačního dohledu nad úvěry na bydlení ve Spojených státech a Evropě, dosvědčili, že Claytonův přezkum více než 900 000 hypoték vydaných od ledna 2006 do června 2007 odhalil, že jen stěží 54 % úvěrů splnilo standardy upisování jejich původců. Analýza (provedená jménem 23 investičních a komerčních bank, včetně 7 bank „ příliš velkých na úpadek “) navíc ukázala, že 28 % úvěrů zařazených do vzorku nesplňovalo minimální standardy žádného emitenta. Claytonova analýza dále ukázala, že 39 % těchto úvěrů (tj. těch, které nesplňují minimální upisovací standardy žádného emitenta) bylo následně sekuritizováno a prodáno investorům. [328] [329]

Predátorské půjčování

Dravými půjčkami se rozumí praktiky bezohledných věřitelů, kteří lákají dlužníky, aby uzavřeli „nebezpečné“ nebo „nezdravé“ zajištěné půjčky pro nevhodné účely. [330] [331] [332]

V červnu 2008 byla společnost Countrywide Financial žalována tehdejším kalifornským generálním prokurátorem Jerrym Brownem za „nekalé obchodní praktiky“ a „falešnou reklamu“ a tvrdila, že společnost Countrywide použila „klamavou taktiku k tlačení vlastníků domů do komplikovaných, riskantních a drahých půjček, aby společnost mohla prodat co nejvíce půjček investorům třetích stran“. [333] V květnu 2009 Bank of America v důsledku toho upravila 64 000 celostátních půjček. [334] Když se ceny bydlení snížily, majitelé domů v ARM měli malou motivaci platit své měsíční platby, protože jejich majetek zmizel. To způsobilo, že se finanční situace společnosti Countrywide zhoršila, což nakonec vedlo k rozhodnutí Úřadu pro dozor nad šetrností zabavit věřitele. Jeden zaměstnanec společnosti Countrywide, který se později přiznal ke dvěma podvodům s drátěným připojením a strávil 18 měsíců ve vězení, prohlásil: "Pokud jste měli puls, dali jsme vám půjčku." [335]

Bývalí zaměstnanci společnosti Ameriquest , která byla předním poskytovatelem velkoobchodních půjček ve Spojených státech, popsali systém, ve kterém byli nuceni falšovat hypoteční dokumenty a poté hypotéky prodávat bankám na Wall Street, které touží rychle vydělat. Přibývá důkazů, že takové hypoteční podvody mohou být příčinou krize. [336]

Deregulace a nedostatek regulace

Podle Barryho Eichengreena tkví kořeny finanční krize v deregulaci finančních trhů. [337] Studie OECD z roku 2012 [338] naznačuje, že bankovní regulace založená na Basilejských dohodách podporuje nekonvenční obchodní praktiky a přispěla k finanční krizi nebo ji dokonce posílila. V jiných případech došlo ke změně zákonů nebo k oslabení vymahatelnosti v částech finančního systému. Mezi klíčové příklady patří:

- Zákon Jimmyho Cartera o deregulaci a monetární kontrole institucí z roku 1980 (DIDMCA) postupně zrušil několik omezení finančních praktik bank, rozšířil jejich úvěrové pravomoci, umožnil družstevním záložnám a spořitelním a úvěrovým záložnám nabízet kontrolovatelné vklady a zvýšil limit pojištění vkladů z 40 000 až 100 000 USD (čímž se potenciálně snižuje kontrola vkladatelů nad zásadami řízení rizik věřitelů). [339]

- V říjnu 1982 podepsal americký prezident Ronald Reagan zákon Garn-St. Germain Depository Institutions Act , který stanovil hypoteční úvěry s nastavitelnou úrokovou sazbou , zahájil proces deregulace bankovnictví a přispěl ke krizi úspor a úvěrů na konci 80. a počátku 90. let. [340] [341]

- V listopadu 1999 americký prezident Bill Clinton podepsal zákon Gramm–Leach–Bliley Act , který zrušil ustanovení zákona Glass-Steagall, která zakazovala holdingové bance vlastnit jiné finanční společnosti. Zrušení fakticky odstranilo oddělení, které dříve existovalo mezi investičními bankami na Wall Street a depozitními bankami, a poskytlo vládní známku schválení univerzálního bankovního modelu podstupování rizika. Investiční banky jako Lehman se staly konkurenty komerčních bank. [342] Někteří analytici tvrdí, že toto zrušení přímo přispělo k závažnosti krize, zatímco jiní její dopad bagatelizují, protože instituce, které byly výrazně zasaženy, nespadaly do pravomoci samotného zákona. [343] [344]

- V roce 2004 Komise pro cenné papíry a burzu USA uvolnila pravidlo čistého kapitálu , což investičním bankám umožnilo podstatně zvýšit úroveň dluhu, který na sebe přebíraly, a podpořila tak růst cenných papírů zajištěných hypotékami, které podporují subprime hypotéky. SEC připustila, že ke krizi přispěla samoregulace investičních bank. [345] [346]

- Finanční instituce v systému stínového bankovnictví nepodléhají stejné regulaci jako depozitní banky, což jim umožňuje převzít dodatečné dluhové závazky vzhledem k jejich finančnímu polštáři nebo kapitálové základně. [347] Stalo se tak navzdory debaklu Long-Term Capital Management v roce 1998, kdy vysoce zadlužená stínová instituce selhala se systémovými důsledky a byla zachráněna.

- Regulátoři a tvůrci účetních standardů umožnili depozitním bankám, jako je Citigroup, přesunout značné množství aktiv a pasiv mimo rozvahu do složitých právních subjektů nazývaných strukturované investiční nástroje , čímž se zamaskovala slabá kapitálová základna firmy nebo míra pákového efektu nebo podstupovaného rizika. . Bloomberg News odhaduje, že čtyři největší americké banky budou muset během roku 2009 vrátit mezi 500 miliardami a 1 bilionem USD do svých rozvah. [348] To během krize zvýšilo nejistotu ohledně finanční pozice velkých bank. [349] Mimobilanční entity byly také použity ve skandálu Enron , který v roce 2001 svrhl Enron . [350]

- Již v roce 1997 se předseda Federálního rezervního systému Alan Greenspan snažil udržet trh s deriváty neregulovaný. [351] S doporučením Pracovní skupiny pro finanční trhy [352] americký Kongres a prezident Bill Clinton povolili samoregulaci trhu s mimoburzovními deriváty, když uzákonili zákon o modernizaci futures na komodity z roku 2000 . Napsal Kongres s lobbingem z finančního průmyslu a zakázal další regulaci trhu s deriváty. Deriváty, jako jsou swapy úvěrového selhání (CDS), lze použít k zajištění nebo ke spekulaci proti konkrétním úvěrovým rizikům, aniž by nutně vlastnily podkladové dluhové nástroje. Objem nesplacených CDS vzrostl od roku 1998 do roku 2008 stonásobně, přičemž odhady dluhu krytého kontrakty CDS k listopadu 2008 se pohybovaly od 33 do 47 bilionů USD. Celková nominální hodnota mimoburzovních (OTC) derivátů vzrostla do června 2008 na 683 bilionů dolarů. [353] Warren Buffett počátkem roku 2003 proslavil deriváty jako „finanční zbraně hromadného ničení“. [354] [355]

Dokument z roku 2011 naznačil, že to, že se Kanada vyhnula bankovní krizi v roce 2008 (stejně jako v předchozích obdobích), lze přičíst Kanadě, která má jediného, mocného, zastřešujícího regulátora, zatímco Spojené státy mají slabý, krizí náchylný a roztříštěný bankovní systém s několik konkurenčních regulačních orgánů. [356]

Zvýšené dluhové zatížení nebo nadměrné zadlužení

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Před krizí byly finanční instituce vysoce zadlužené, což zvýšilo jejich chuť k riskantním investicím a snížilo jejich odolnost v případě ztrát. Velká část tohoto pákového efektu byla dosažena pomocí složitých finančních nástrojů, jako je podrozvahová sekuritizace a deriváty, což věřitelům a regulačním orgánům znesnadnilo sledování a snahu o snížení úrovně rizika finančních institucí. [357] [ nutné ověření ]

Americké domácnosti a finanční instituce se během let před krizí stále více zadlužovaly nebo předlužovaly . [358] To zvýšilo jejich zranitelnost vůči splasknutí bubliny na trhu nemovitostí a zhoršilo následný ekonomický pokles. [359] Mezi klíčové statistiky patří:

Volná hotovost využívaná spotřebiteli z těžby vlastního kapitálu se zdvojnásobila z 627 miliard USD v roce 2001 na 1 428 miliard USD v roce 2005, když se vytvořila bublina na trhu s nemovitostmi, celkem téměř 5 bilionů USD za dané období, což přispělo k celosvětovému hospodářskému růstu. [31] [32] [33] Americký hypoteční dluh v poměru k HDP vzrostl z průměrných 46 % během 90. let na 73 % během roku 2008 a dosáhl 10,5 bilionu USD (cca 14,6 bilionu USD v roce 2023 [294] ). [30]

Dluh amerických domácností jako procento ročního disponibilního osobního příjmu činil na konci roku 2007 127 % oproti 77 % v roce 1990. [358] V roce 1981 činil soukromý dluh USA 123 % HDP; ve třetím čtvrtletí roku 2008 to bylo 290 %. [360]

Od roku 2004 do roku 2007 každá z pěti největších amerických investičních bank výrazně zvýšila svou finanční páku, což zvýšilo jejich zranitelnost vůči finančnímu šoku. Změny v kapitálových požadavcích, které měly udržet americké banky konkurenceschopné vůči jejich evropským protějškům, umožnily nižší rizikové váhy pro cenné papíry s ratingem AAA. Posun od tranší s první ztrátou k tranším s ratingem AAA považovali regulátoři za snížení rizika, které kompenzovalo vyšší pákový efekt. [361] Těchto pět institucí vykázalo za fiskální rok 2007 dluh přes 4,1 bilionu dolarů, což je asi 30 % nominálního HDP USA za rok 2007. Lehman Brothers zkrachovala a byla zlikvidována , Bear Stearns a Merrill Lynch byly prodány za výprodejové ceny a Goldman Sachs a Morgan Stanley se staly komerčními bankami a podrobily se přísnější regulaci. S výjimkou Lehman tyto společnosti vyžadovaly nebo dostávaly vládní podporu. [362]

Fannie Mae a Freddie Mac, dva podniky sponzorované vládou USA , vlastnily nebo garantovaly téměř 5 bilionů dolarů (cca 6,95 bilionu dolarů v roce 2023 [294] ) bilionů bilionů hypotečních závazků v době, kdy byly vládou USA v září 2008 umístěny do nucené správy . [363] [364]

Těchto sedm subjektů bylo vysoce zadluženo a mělo dluhové nebo záruční závazky ve výši 9 bilionů dolarů; přesto nepodléhaly stejné regulaci jako depozitní banky. [347] [365]

Chování, které může být pro jednotlivce optimální, jako například větší úspory během nepříznivých ekonomických podmínek, může být škodlivé, pokud příliš mnoho jednotlivců sleduje stejné chování, protože spotřeba jednoho člověka je v konečném důsledku příjmem druhého člověka. Příliš mnoho spotřebitelů, kteří se snaží ušetřit nebo splatit dluhy současně, se nazývá paradox šetrnosti a může způsobit nebo prohloubit recesi. Ekonom Hyman Minsky také popsal „paradox oddlužení“, protože finanční instituce, které mají příliš mnoho pákového efektu (dluh v poměru k vlastnímu kapitálu), nemohou všechny snižovat zadlužení současně, aniž by došlo k výraznému poklesu hodnoty jejich aktiv. [359]

V dubnu 2009 diskutovala místopředsedkyně Federálního rezervního systému Janet Yellenová o těchto paradoxech:

Jakmile zasáhla tato masivní úvěrová krize, netrvalo dlouho a ocitli jsme se v recesi. Recese zase prohloubila úvěrovou krizi, protože poptávka a zaměstnanost klesly a úvěrové ztráty finančních institucí prudce vzrostly. Ve skutečnosti jsme již více než rok v zajetí přesně této nepříznivé zpětné vazby. Proces snižování zadluženosti rozvahy se rozšířil téměř do všech koutů ekonomiky. Spotřebitelé ustupují od nákupů, zejména zboží dlouhodobé spotřeby, aby vytvořili své úspory. Firmy kvůli zachování hotovosti ruší plánované investice a propouštějí zaměstnance. A finanční instituce zmenšují aktiva, aby posílily kapitál a zlepšily své šance na překonání současné bouře. Minsky znovu pochopil tuto dynamiku. Hovořil o paradoxu snižování zadluženosti, ve kterém preventivní opatření, která mohou být chytrá pro jednotlivce i firmy – a skutečně nezbytná pro návrat ekonomiky do normálního stavu – přesto zvětšují tíseň ekonomiky jako celku. [359]

Finanční inovace a složitost

{kind=link}

{kind=link}

Pojem finanční inovace odkazuje na neustálý vývoj finančních produktů určených k dosažení konkrétních cílů klienta, jako je kompenzace konkrétního rizika (např. selhání dlužníka) nebo pomoc se získáním financování. Příklady související s touto krizí zahrnují: hypotéku s nastavitelnou úrokovou sazbou ; sdružování subprime hypoték do cenných papírů zajištěných hypotékou (MBS) nebo zajištěných dluhových obligací (CDO) za účelem prodeje investorům, což je typ sekuritizace ; a forma úvěrového pojištění nazývaná swapy úvěrového selhání (CDS). Používání těchto produktů se v letech před krizí dramaticky rozšířilo. Tyto produkty se liší složitostí a snadností, s jakou je lze ocenit v účetních knihách finančních institucí. [ vyžaduje citaci ]